Professional petrochemical equipment providers

发布时间: 2024-05-25 栏目:呼吸阀系列

过了农历新年,风云君的排雷工作又要如火如荼的开展来了。不过,近来风云君发现,像往常那些又深又坑的大雷不太好找了,倒是洼洼坑坑的小雷不少。

当然,在风云君眼中无论大小,雷的本质未变。但是对于投资者而言,付学费的代价有大小之分。

而对于这些小雷,风云君更希望以讨论或事件点评的形式来展开,读者多多发表自己的投资观点,咱们共同进步。

众所周知,春节前期市场来了一波大调整,而上市公司只要是老老实实在市场上呆着的都无一幸免。

不过纽威股份运气似乎不错,在两个跌停之后,靠着“及时”的停牌,巧妙的躲过了一劫。

无论是有心还是无意,停牌必然都是要有缘由的,根据纽威股份的停牌公告:苏州纽威阀门股份有限公司拟筹划重大事项,该事项可能涉及非公开发行股票事宜,鉴于该事项存在重大不确定性,交易方式、交易金额及中介机构尚未确定,具体交易方案尚在协商和沟通过程中。经公司申请,公司股票自2018年2月5日起停牌。

简单总结就是,要定增。在再融资严监管的环境下,纽威股份来了个定增,还是勇气可嘉的。但风云君觉得这方案感觉像是来挡枪的。为何呢?

先来看看定增方案:拟非公开发行不超3300万股,募资总额不超6亿元,扣除发行费用后,全部用于年产10万台特殊阀门项目。其中中线.6万台/年、核电阀门2万台/年。

纽威股份主要是做阀门生意的,此次定增专注的也是老本行。本无可厚非,但纽威股份是在2014年1月份上市的,我们大家都知道IPO其本质也是募集资金建项目,通过这两次融资对比,风云君有了疑惑。

从图中能够正常的看到,按照优先级别来看,首当其冲的是年产35,000台大口径、特殊阀项目。其中所涉及大口径阀是指24寸以上的闸阀、止回阀、球阀、全焊接球阀;特殊阀是指偏心蝶阀、蝶式止回阀、调节阀。

虽无具体项目建设明细,但是大致来看,IPO这个大项目是包涵了此次定增大部分建设项目的。那IPO项目建得如何了呢?2017年年报还未出,从2017年半年报披露情况去看,该项目进度为62.87%,也就是3年多的时间过去了,项目还差一大截。

那问题来了,在前面的项目还未建成也未产生效益的情况下,纽威股份是如何去评估这一个项目的可行性的?再者按照项目的实施进度,等到这一个项目真正达产,能否匹配将来的市场需求?能应对市场的快速变化吗?

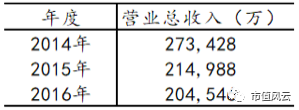

再者,纽威股份在年报中也提及,全球经济延续疲弱复苏态势、国内经济下行以及国际油价持续低位震荡等因素的影响,阀门行业整体市场需求疲软。从上市后的营收情况去看,也可得到验证。

风云君妄自揣测了一下,纽威股份对这个形势应该是很清楚的。像IPO中的第二大项目受需求影响进展就非常缓慢(原项目现有产能已基本能够很好的满足客户的需求),在拖了又拖之后,于2018年1月份变更了此部分所募集资金的用途:由“年产10,000台(套)石油阀门及设备项目”改为“年产50,000吨锻件制品一期项目”,往上游跑去呢。

再者纽威股份上市这几年,在定增最如火如荼的时候,没想着凑热闹,这会在严监管的环境下,大股东又不参与定增,预测税后投资回收期5.97年,这方案的吸引力着实一般啊。要找到10名特定对象着实不容易!风云君估摸着现在部分定增机构还在忙着处理之前留下的大小麻烦。

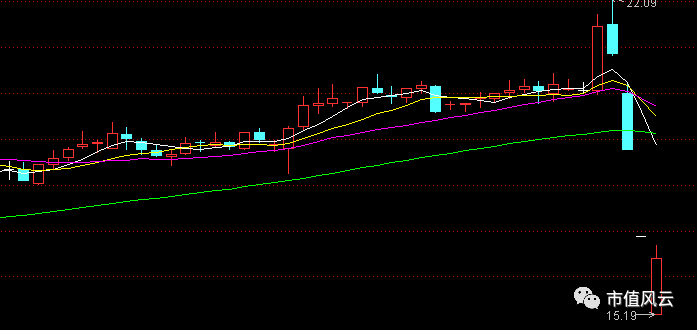

所以,在风云君看来,这次的停牌加定增就是帮纽威股份在下跌的路上按了下暂停键,等着市场缓一缓,还是能落点好处的。至少,从2月26号复牌的效果来看还是可以的。

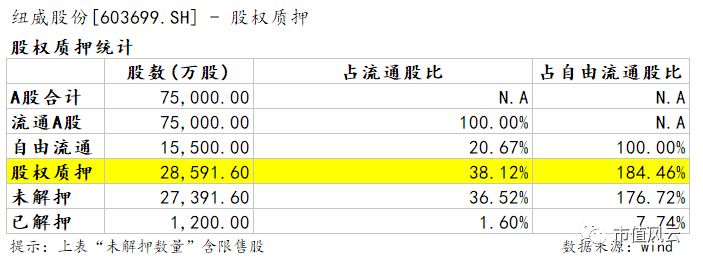

风云君对于此次定增方案最终能否顺利开展下去存在较大疑问,除了与定增方案本身有关,还有一点,就是最近市场各方都比较关注的股票质押问题。

质押比例上,虽与那些大比例质押股份的公司比算大巫见小巫,但如果跌幅持续扩大,再加上股票质押新规即将实施,从纽威股份的角度来看,如果真的无所应对的话,后果可能比预期要严重。

从投资角度来看,结合此次的停牌以及定增事件,风云君对纽威股份已无多大兴致。但或许有人有疑问,单从一个事件上去评判是否太以偏概全呢?

风云君想说,否定一个股票,其实不需要太多理由,找到不符合自身投资体系的点就好,当然,如果要下定决心投资一个标的,那则需要方方面面都了解透彻,做好基本功是必须的。

当然,每个人看问题的角度不一样,对每个事物的解读自然也不一样。对于纽威股份,风云君就再从别的方面唠叨几句。

第一是估值方面。纽威股份的主营业务是为设计、制造和销售各种工业阀门,其产品主要使用在于石油、天然气、炼油、化工、船舶、电厂以及长输管线等工业领域。所属行业为工业机械制造。

而对于此类行业,要匹配上60-70倍的估值(以PE(TTM)来看),风云君觉得实在有点高。再者,纽威股份国外市场有劲敌,国内市场也并未形成寡头垄断之势,那龙头的估值溢价部分风云君觉得也可免了。这样一来,就更难引发风云君的兴趣呢。

第二,在招股说明书里面,纽威股份明确提到:本公司以全球工业阀门市场中顶级规模的石油天然气领域为切入点,历经多年发展,已在该领域拥有独特的竞争优势。本公司 70%以上的产品最终应用于石油化学工业、油气管线等石油天然气相关行业,石油天然气行业的周期性波动对本公司产品营销售卖具备极其重大影响。

而通过近几年的发展,纽威股份也并未摆脱对石油天然气行业的高度依赖性。虽一再强调要在核电、冶金、水务等阀门细致划分领域打开市场,但效益一般。反而最依赖的石油化学工业领域,由于市场需求疲软,在走下坡路。

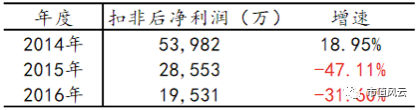

第三,纽威股份净利润绝对值虽还保持的算不错,但是上市后净利润的增速却不太讨喜,2016年扣非后净利润仅为上市当年(2014年)的36%。而2017年已知的业绩来看,也还未见回转。

所以,在风云君眼中,目前的纽威股份还真的不是投资的好时机。至于未来,纽威股份要达到投资标的的基本标准得满足以下几点(风云君观点):

第三,石业好转并不代表纽威股份可以高枕无忧,纽威股份一直以来树立的打开核电、冶金、水务等阀门细致划分领域市场的目标应该开始显现成效,同时要有能力攻下一定的市场占有率。

上一篇: 多层次硬密封蝶阀设计特点分析

下一篇:【莱温坦伯】各管道阀门的装备规范

干货!2021年中国阀门制造业有突出贡献的公司分析——纽威股份:营收稳定、逐步发力中高端阀门市场

2023-11-032014年国内外阀门企业未来的发展现状及排名分析

2023-11-04阀门出产厂商名单(出产阀门的上市公司)

2023-11-042017年度我国阀门上市公司40强排行榜

2023-11-042012中国阀门制造业最具实力的10佳供应商

2023-11-04恭喜上海奇众阀门制造有限公司入围2022年中国十大阀门的一线品牌

2023-11-06单县布鲁塑胶阀门有限公司:“小阀门”撬动乡村“大振兴”

2023-11-06江南阀门有限公司

2023-11-06